~前回~ゼロから始める相続税入門(13)みなし相続財産・その他の財産の評価方法

9回目の記事で「相続税がかかるかどうかを基礎控除で確認」で課税遺産総額が基礎控除より小さければ相続税は発生しないというということを解説させて頂きました。本日は基礎控除より課税遺産総額が大きい場合、どのように相続税を計算するのかについて解説させて頂きます。

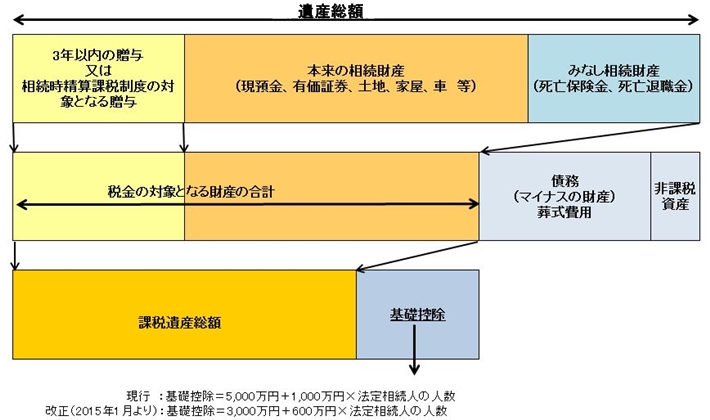

■課税遺産総額の算定(復習)

詳細はコチラ→ゼロから始める相続税入門(9)相続税がかかるかどうかを基礎控除で確認

上記の図であるようにプラスの財産にみなし相続財産、3年内に贈与された財産や生前に相続時精算課税制度を利用して受け取った財産を加え、これから非課税資産や債務、葬式費用を差し引き、さらに基礎控除を差し引いたものが課税遺産総額になります。

■法定相続分で按分

課税遺産総額が算定されたら、それを一旦法定相続分で分割したものと仮定して相続の税の金額を算定します。

法定相続分の解説:ゼロから始める相続税入門(5)遺産をどのように分けるか(指定分割と協議分割)

■税額計算■

法定相続分で按分したら、各人ごとのに相続税額の速算表をもとに相続税額を算定します。各人ごとの税額の合計額が相続税額の総額になります。

■現行

|

課税価格 |

税率 |

控除額 |

|

1,000万円以下 |

10% |

な し |

|

1,000万円超3,000万円以下 |

15% |

50万円 |

|

3,000万円超5,000万円以下 |

20% |

200万円 |

|

5,000万円超1億円以下 |

30% |

700万円 |

|

1億円超3億円以下 |

40% |

1,700万円 |

|

3億円超 |

50% |

4,700万円 |

■改正(平成27年1月1日以降)

|

課税価格 |

税率 |

控除額 |

|

1,000万円以下 |

10% |

な し |

|

1,000万円超3,000万円以下 |

15% |

50万円 |

|

3,000万円超5,000万円以下 |

20% |

200万円 |

|

5,000万円超1億円以下 |

30% |

700万円 |

|

1億円超2億円以下 |

40% |

1,700万円 |

|

2億円超3億円以下 |

45% |

2,700万円 |

|

3億円超6億円以下 |

50% |

4,200万円 |

|

6億円超 |

55% |

7,200万円 |

■各人の相続税額

各人の相続税額は、相続税総額を実際に分けた額で按分して計算します。式は以下のとおりです。

| 相続税の総額×各人が実際に取得した財産の課税価格/課税価格の合計額=各人の算出相続税額 |

■税額控除と納める税額

当てはまる税額控除がある人はそれを差し引いて納税額が決まります。

|

1.配偶者控除(配偶者の税額軽減) |

①配偶者が相続する割合が法定相続分以下の場合は相続税はかかりません。 ②配偶者が相続する財産が1億6,000万円以下の場合は相続税はかかりません。但し、この制度を利用するためには、原則として期限内(10ヶ月以内)に遺産分割協議を完了させて、相続税の申告と納付を済ませておかなければなりませんのでご注意ください。 |

|

2.未成年者控除 |

法定相続人に未成年者がいる場合は、未成年者が20歳に達するまでの年数1年につき、6万円が控除されます。 |

|

3.贈与税額控除 |

贈与税額控除とは、贈与税と相続税の二重課税を防止するために設けられている規定です。相続開始前3年以内の贈与財産は、相続税の対象として加算されますが、贈与税を既に払ってる場合には相続税から控除できます |

|

4.障害者控除 |

①法定相続人が一般障害者の場合は、対象者の年齢が満70才になるまでの年数1年につき6万円が控除されます。 ②法定相続人が特別障害者の場合は、対象者の年齢が満70才になるまでの年数1年につき12万円が控除されます。 |

|

5.相次相続控除 |

相次相続とは、相次いで相続が起きる事をいい、短期間に相次いで相続があった場合における加重負担を防ぐために設けられています。10年以内に2回以上の相続が続いたときは、前回の相続にかかった相続税の一定割合を、今回の相続税額から控除できます。 |

|

6.外国税額控除 |

続により取得した財産が国外にある場合、その国外財産について相続税に相当するものが課税されている場合は、二重課税を防止するために国内で相当する税額を相続税額から控除できます。 |

<計算例>

|

実際に計算例を見ていただけると、計算の流れがわかりやすいと思います。 ■前提条件:法定相続人が妻と子供2人 現金・預金・株式:3,000万円 土地・建物:1億円 生命保険金:7,000万円(入金額8,500万円から1,500万円[500万円×3]を差し引いた金額) 借入金:△1,500万円 葬儀費用:△500万円 ■遺産総額 1億円(プラスの財産)+3,000万円(プラスの財産)+7,000万円(みなし相続財産)=2億円 ■非課税財産・債務・葬式費用 △1,500万円+△500万円=△2,000万円 ■基礎控除 5,000万円+1,000万円×3人=8,000万円 ■課税遺産総額 2億円+△ 2,000万円-8,000万円=1億円 ■法定相続人で按分 妻 1億円×1/2=5,000万円 長男 1億円×1/4=2,500万円 長女 1億円×1/4=2,500万円 ■税額計算 →速算表をもとに計算 妻 5,000万円×税率(20%)-控除額(200万円)=800万円 長男 2,500万円×税率(15%)-控除額(50万円)=325万円 長女 2,500万円×税率(15%)-控除額(50万円)=325万円 相続税総額=800万円+325万円+325万円=1,450万円 ■各人の税額 妻が1億5千万円を相続し、長男、長女は2,500万円ずつ相続した 妻 1,450万円×1億5,000万円/2億円=1,087.5万円 長男 1,450万円×2,500万円/2億万円=181.25万円 長女 1,450万円×2,500万円/1億2,500万円=181.25万円 ■税額控除の計算 妻 1,087.5万円(1億6,000万円以下のため全額) 長男 なし 長女 なし ■納税額 妻 0円 長男 181.25万円 長女 181.25万円 |

ご不明点や詳細については、お気軽に高齢者住宅仲介センター日本橋店にお問い合わせください。

(担当:満田(ミツダ) 03‐5201‐3645)

次回はゼロから始める相続税入門(15)相続○○士・カウンセラーなどの相続と名がつく民間資格です。

<関連記事一覧>

相続入門

遺言入門

| ●遺言入門①(なぜ遺言が必要なのか?) ●遺言入門②(遺言が必要な場合の具体例) ●遺言入門③(遺言とはどのようなものか) ●遺言入門④(遺言の種類・方式) ●遺言入門⑤(公正証書遺言の作り方) ●遺言入門⑥(遺言の執行とは) ●遺言入門⑦(遺言と遺留分) ●遺言入門⑧(遺言の撤回・変更について) ●遺言入門⑨(自筆証書遺言の作り方) ●遺言入門⑩(秘密証書遺言の作り方) |

高齢者と税金

成年後見制度入門

| ●成年後見制度入門①(成年後見制度とは) ●成年後見制度入門②(法定後見制度の利用までの流れ) ●成年後見制度入門③(任意後見制度とは) ●成年後見制度入門④(成年後見制度と日常生活自立支援事業との違い) ●成年後見制度入門⑤(任意後見人の職務) |