本日より「高齢者と税金」というテーマで、税金関連の記事を書いていきたいと思います。

第1回目のテーマは確定申告(※1)です。

<高齢者の方と確定申告>

退職されて年金収入になった場合、いままでサラリーマンで確定申告などをされていなかった場合でも、ご自身で確定申告することが必要となります。

毎年2月になると、税務署や市役所の特設会場に行き、半日かけて申告書を作るといった人が多いのではないでしょうか。しかし高齢者の方にとってその作業は、還付にしても追徴金を払うにしても、会場に行って作業をしなければならないというだけで大変重荷だったのではないかと思います。

そうしたことから、平成23年から年金受給者の中で一定の要件を満たした場合は申告義務が不要という規定ができました。

<年金受給者の確定申告不要制度とは>

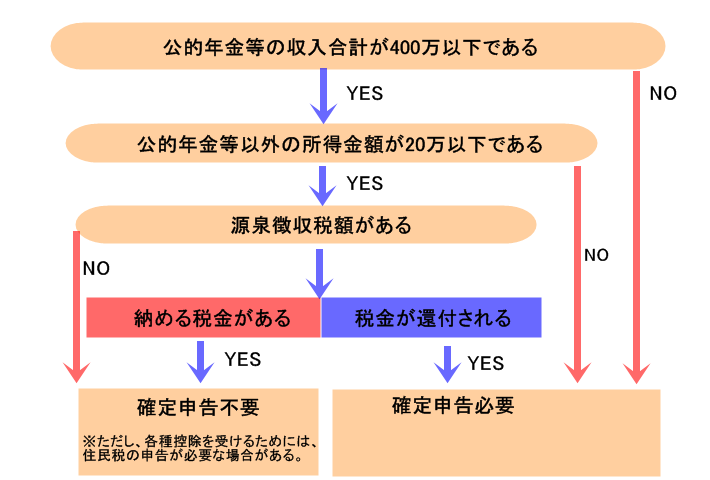

公的年金等の収入が400万円以下で、一定の要件を満たす方は、本来であれば追徴があったとしても確定申告を行う必要がなくなりました。この制度を年金受給者の「確定申告不要制度」といい、平成23年からスタートしました。

<条件>

確定申告不要制度を利用するための条件は、以下の2点を満たすことです。

・公的年金等(※2)に関わる年金収入の合計額が400万以下である。

・それ以外の所得金額が20万以下である。

よって給与所得や事業所得、共済などの契約に基づいて支給される個人年金、生命保険の満期返戻金等で所得金額が20万円を超える場合は、確定申告を行なう必要があります。

<確定申告をする必要がある場合>

上述の条件に該当する方でも、以下の場合は確定申告を行うことが必要になります。

■所得税の還付を受ける場合

医療費控除や寄附金控除、住宅ローン控除等の控除を追加することで所得税の還付を受けられる方は、確定申告書を提出する必要があります。

また、還付ではありませんが、株式等の損失を翌年に繰り越す方は、確定申告書を提出する必要があります。

■住民税の申告が必要な場合

所得税の確定申告が不要な場合でも、次の場合には住民税の申告が必要となります。

・公的年金等の源泉徴収票に記載のなかった控除を追加する場合。たとえば、医療費控除や社会保険料控除、生命保険料控除、損害保険料控除、配偶者控除、扶養控除等を追加されたい方は、住民税の申告をすることで、翌年度の住民税額を軽減できる場合があります。

ちなみに、所得税の確定申告をした方は、税務署から地方公共団体に確定申告等のデータで送信されますので、改めて住民税の確定申告書を提出する必要はありません。

<用語解説>

※1■確定申告

確定申告は、1月1日~12月31日までを課税期間として、その期間内の収入・支出、医療費や、扶養家族状況などから所得を計算した申告書を税務署へ提出し、納付すべき所得税額を確定することです。

※2■公的年金等

①国民年金、厚生年金、共済組合から支給を受ける高齢年金

②恩給(普通恩給)や過去の勤務に基づき使用者であった者から支給される年金

③確定給付企業年金契約に基づいて支給を受ける年金など

■公的年金等以外の年金

生命保険契約や生命共済契約に基づく年金、相互年金など

<イメージ図>

それぞれの詳細や不明点は、お住まいの市区町の窓口や管轄の税務署にお尋ねください。

その他、ご不明点等ありましたら、お気軽に高齢者住宅仲介センター日本橋店にお問い合わせください。

(担当:満田(ミツダ)03-5201-3645)

次回は高齢者と税金Vol.2(年金等に係る所得税の税額計算)です。

高齢者と税金シリーズ

高齢者と税金Vol.1(年金受給者の確定申告不要制度)

次の記事へ「高齢者と税金Vol.2(年金等に係る所得税の税額計算)」→

メールでのご相談フォームはこちらです。⇒フォーム