~前回~高齢者と税金Vol.2(年金等に係る所得税の税額計算)

本日は、高齢者を扶養している人が受けられる特例について解説させて頂きます。

<概要>

高齢者を扶養している場合は、所得税の計算の中の所得控除の金額が、通常より多い額、所得金額から差し引かれます。対象となる親族が70歳以上(その年12月31日の時点)の場合についてです。

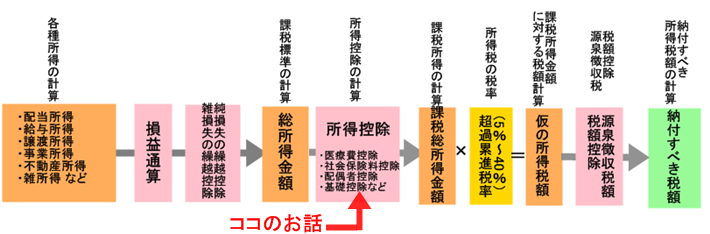

<税額計算の流れ>

所得税の計算上、どの部分の話かというのは、下記表をご参照ください。

<配偶者控除>

配偶者控除は通常38万円です。配偶者の方が70歳以上の場合は、配偶者控除の額が48万円となり、所得金額から差し引かれます。

<扶養控除>

扶養控除は通常38万円です。扶養している親族の方が70歳以上の場合は、扶養控除の額が48万円となり、所得金額から差し引かれます。

なお、納税者又はその配偶者が、納税者やその配偶者の父母や祖父母(老親等)と同居している時の控除は、更に10万円を加算した58万円になります。

<用語解説>

■扶養

その年の12月31日に、次の4つの要件のすべてに当てはまる人を扶養親族といいます。

(1)配偶者以外の親族(6親等内の血族及び3親等内の姻族)、里子等。

(2)納税者と生計を一にしている。

(3)年間の合計所得金額が38万円以下である。

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない、または白色申告者の事業専従者でない。

■所得控除

所得控除とは、所得税や住民税を計算するときに、所得から差し引くことができ、課税されないものをいいます。

それぞれの詳細や不明点は、お住まいの市区町の窓口や管轄の税務署にお尋ねください。

その他、ご不明点等ありましたら、お気軽に高齢者住宅仲介センター日本橋店にお問い合わせください。

(担当:満田(ミツダ)03-5201-3645)

次回は高齢者と税金Vol.4(寝たきり・要介護の高齢者と障害者控除)です。

高齢者と税金シリーズ

高齢者と税金Vol.3(高齢者を扶養している人が受けられる特例)

←「高齢者と税金Vol.2(年金等に係る所得税の税額計算)」前の記事へ

次の記事へ「高齢者と税金Vol.4(寝たきり・要介護の高齢者と障害者控除)」→

メールでのご相談フォームはこちらです。⇒フォーム