←「高齢者と税金Vol.1(年金受給者の確定申告不要制度)」前の記事へ

次の記事へ「高齢者と税金Vol.3(高齢者を扶養している人が受けられる特例)」→

~前回~高齢者と税金Vol.1(年金受給者の確定申告不要制度)

前回、「年金受給者の確定申告不要制度」について解説させていただきましたが、今回はそもそもの年金に係る所得税の計算方法を解説させて頂きます。すなわち、もらった年金がどのように課税されるかを解説します。

<概要>

年金収入は通常、雑所得になります。雑所得の金額は、通常は、収入金額から必要軽費を差し引いて計算します。しかし、公的年金等を受け取った場合は、収入金額から公的年金等控除額を差し引いて計算します。また、公的年金控除額は年齢が65歳以上かどうかで異なります。

<公的年金等に係る雑所得の速算表>

■65歳未満の方

| 公的年金等の収入額 | 公的年金等に係る雑所得の金額 |

| 70万円以下 | 0円 |

| 70万円以上 130万円未満 | 収入金額‐70万円 |

| 130万円以上 410万円未満 | 収入金額×0.75‐37.5万円 |

| 410万円以上 770万円未満 | 収入金額×0.85‐78.5万円 |

| 770万以上 | 収入金額×0.95‐155.5万円 |

■65歳以上の方

| 公的年金等の収入額 | 公的年金等に係る雑所得の金額 |

| 120万円以下 | 0円 |

| 120万円以上 330万円未満 | 収入金額‐120万円 |

| 330万円以上 410万円未満 | 収入金額×0.75‐37.5万円 |

| 410万円以上 770万円未満 | 収入金額×0.85‐78.5万円 |

| 770万以上 | 収入金額×0.95‐155.5万円 |

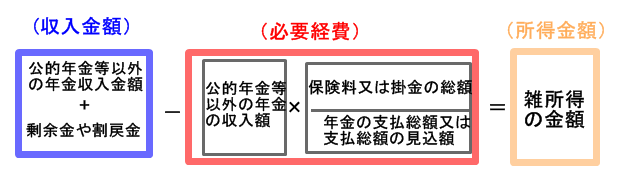

<公的年金等以外に係る雑所得の計算方法>

<所得税の税額計算>

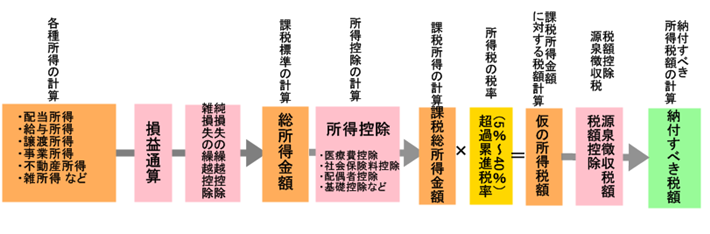

①総所得金額の算定雑所得の金額が算定されたら、他の所得(不動産所得や給与所得)と合算し総所得金額を算定します。

②課税総所得金額をの算定

所得金額から所得控除(医療費控除、社会保険料控除、配偶者控除、基礎控除等の合計)を差し引き、課税総所得金額を算定します。

③仮の所得税額の算定

課税所得税金額に超過累進税率(5%~40%)を乗じて仮の所得税額を算定します。

④納付税額の算定

仮の所得税額から、税額控除(配当控除等)、源泉徴収税額の順で差し引き、納付すべき税額を算定します。この際、納付すべき所得税額がマイナスの場合は、還付される金額となります。

<計算例>

|

前提条件 年齢:75歳 家族構成:夫婦(妻は70歳、所得なし)公的年金等の収入:3,965,000円 社会保険料支払額:58,600円 医療費支払額:200,000 年金の源泉徴収:120,000 計算例 ●総所得金額の算定 3,965,000円×0.75-375,000円=2,598,750円(上記速算表参照) ●所得税額控除金額 58,600円(社会保険料控除)+380,000円(配偶者控除)+100,000円(医療費控除)+380,000(基礎控除)=918,600円 ●課税総所得金額 2,598,750円-918,600円=1,680,150→1,680,000(千円未満切り捨て) ●仮の所得税額 1,680,000×5%(超過累進税率)=84,000円 ●納付税額 84,000円-120,000円(源泉徴収税額)=△36,000円(還付金) →ちなみにこのケースで納付税額が発生した場合、収入額が400万円以下のため申告不要となります。(年金受給者の確定申告不要制度) |

<用語解説>

■雑所得

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、譲渡所得、一時所得などに当てはまらないその他の所得です。例えば、年金、原稿料や講演料などで事業としていないもの、個人年金等です。

■公的年金等

①国民年金、厚生年金、共済組合から支給を受ける高齢年金

②恩給(普通恩給)や過去の勤務に基づき使用者であった者から支給される年金

③確定給付企業年金契約に基づいて支給を受ける年金など

■公的年金等以外の年金

生命保険契約や生命共済契約に基づく年金、相互年金など

■超過累進課税

課税所得額が大きいほど、より税率も高くなる課税方式のこと

それぞれの詳細や不明点は、お住まいの市区町の窓口や管轄の税務署にお尋ねください。

その他、ご不明点等ありましたら、お気軽に高齢者住宅仲介センター日本橋店にお問い合わせください。

(担当:満田(ミツダ)03-5201-3645)

次回は高齢者と税金Vol.3(高齢者を扶養している人が受けられる特例)です。

高齢者と税金シリーズ