~前回~高齢者と税金Vol.7(孫への教育資金が非課税になる贈与税の新制度)

本日はバリアフリーの改修工事に関わる税金の減額について解説させて頂きます。税制優遇は所得税と固定資産税で受けられます。本日は所得税についての解説です。

関連記事→介護保険のしくみVol.30(住宅の改修)

<所得税の税制優遇>

国税庁のHPで解説されていますが、わかりづらいのでまとめます。

(参考1⇒No.1218 借入金を利用してバリアフリー改修工事をした場合(特定増改築等住宅借入金等特別控除))

(参考2⇒No.1220 バリアフリー改修工事をした場合(住宅特定改修特別税額控除))

■制度の概要

居住する自宅に対してバリアフリー改修工事を含む増改築の工事を行った場合は、確定申告の際に所得税の控除を受けることができます。

控除の金額は、自己資金で工事を行う場合と借入をして工事を行う場合では控除額がかわります。また、居住開始期間が2013年1月~2014年3月の場合と、2014年4月~2017年12月の場合も控除額が変わります。

■制度の要件

|

対象期間 |

2017年12月末までに居住開始 |

|

対象者 |

次のいずれかの場合です。 ・50歳以上の方 ・要介護または要支援認定をうけている方 ・要介護または要支援認定をうけている親族と同居している方 ・障害者 ・障害者と同居している方 ・65歳以上の親族と同居してる方 |

|

対象工事 |

次のいずれかの工事です。 ①通路又は出入口の幅を拡張する工事 ②階段の設置又は改良によりその勾配を緩和する工事 ③浴室を改良する工事 ④便所を改良する工事 ⑤手すりを取り付ける工事 ⑥段差を解消する工事 ⑦出入口の戸を改良する工事 ⑧床の材料を滑りにくいものに取り替える工事 |

|

家屋の適用要件 |

・工事完了後6ヶ月以内に居住 (借入の場合はさらにその年の12月31日まで引き続き居住) ・工事後の家屋の床面積が50㎡以上かつ1/2以上が自己の居住 ・自己の居住部分の工事費用が工事総額の1/2以上 ・賃貸住宅でない |

|

工事費用の対象条件 |

・2013/1~2014/3入居:工事費30万円以上 ・2014/4~2017/12入居:工事費50万円以上 ※介護保険や自治体などの補助が出る部分は対象外 自己負担分のみが対象 |

|

所得条件 |

合計所得金額が3,000万円以下 |

|

必要書類 |

・明細書 ・請負契約書 ・登記事項証明書 ・住民票の写し等 |

|

手続き |

確定申告にて行う |

■控除額の金額

・自己資金での工事の場合

|

|

2013/1~2014/3入居 |

2014/4~2017/12入居 |

|

控除期間 |

1年 |

1年 |

|

控除限度額 |

150万円 |

200万円 |

|

控除率 |

10% |

10% |

|

最大控除 |

15万円 |

20万円 |

・借入での工事の場合

|

|

2013/1~2014/3入居 |

2014/4~2017/12入居 |

|

控除期間 |

5年 |

5年 |

|

控除限度額 (ローン残高のうちバリアフリーにかかる工事費) |

200万円 |

250万円 |

|

控除限度額 (ローン残高のうちバリアフリー以外にかかる工事費) |

上記と合わせて1,000万円 |

上記と合わせて1,000万円 |

|

控除率 (ローン残高のうちバリアフリーにかかる工事費) |

2% |

2% |

|

控除率 (ローン残高のうちバリアフリー以外にかかる工事費) |

1% |

1% |

|

1年あたりの最大控除額 |

12万円 |

12.5万円 |

|

5年間のの最大控除 |

60万円 |

62.5万円 |

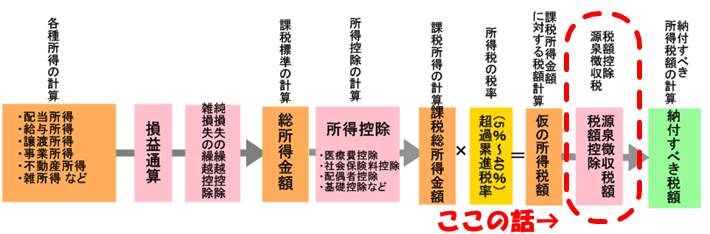

■計算のイメージ

今回の計算は税額控除の部分なので控除額が直接税金の減額分にあたあります。以下の図を参照下さい。

ご不明点等ありましたら、お気軽に高齢者住宅仲介センター日本橋店にお問い合わせください。

(担当:満田(ミツダ)03-5201-3645)

次回は高齢者と税金Vol.9(バリアフリー改修工事の税制優遇【固定資産税編】)です。

高齢者と税金シリーズ