←「高齢者と税金Vol.4(寝たきり・要介護の高齢者と障害者控除)」前の記事へ

次の記事へ「高齢者と税金Vol.6(保険金と課税関係)」→

~前回~高齢者と税金Vol.4(寝たきり・要介護の高齢者と障害者控除)

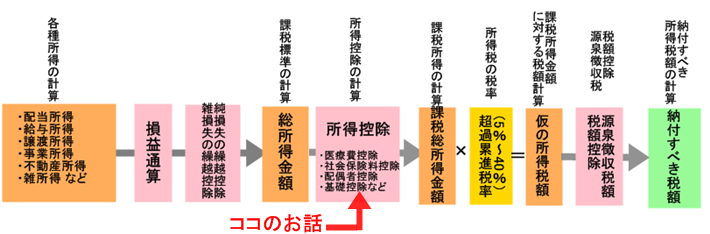

今回も所得税控除のお話です。(下記表参照)所得税額控除の中でも医療費控除と言われる部分です。介護費用の中でどの範囲が医療費控除の対象となるか解説します。

<医療費控除とは>

■概要

自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合には、一定の金額の所得控除を受けることができます。これを医療費控除といいます。

■要件

(1)納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費であること。

(2)その年の1月1日から12月31日までの間に支払った医療費であること。

■対象となる金額

医療費控除の対象となる金額は、次の式で計算した金額(最高で200万円)です。

(実際に支払った医療費の合計額-(1)の金額)-(2)の金額

(1)保険金などで補てんされる金額

(例)生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

(注)保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

(2)10万円

<居宅サービス>

居宅サービスのうち、以下のサービスについては医療費控除の対象となります。

介護サービスの解説についてはコチラ→高齢者施設について

|

・訪問看護 ・介護予防訪問看護 ・訪問リハビリテーション ・介護予防訪問リハビリテーション ・居宅療養管理指導(医師等による管理・指導) ・介護予防居宅療養管理指導 ・通所リハビリテーション(医療機関でのデイサービス) ・介護予防通所リハビリテーション ・短期入所療養介護(ショートステイ) ・介護予防短期入所療養介護 ・定期巡回・随時対応型訪問介護看護(一体型事業所で訪問看護を利用する場合に限ります。) ・複合型サービス(上記の居宅サービスを含む組合せにより提供されるもの(生活援助中心型の訪問介護の部分を除きます。)に限ります。) |

指定居宅サービス事業者等が発行する領収書に、医療費控除の対象となる医療費の額が記載されています。

認知症高齢者グループホームや介護付有料老人ホームの介護サービス費は対象となりませんので、ご留意ください。また高額介護サービス費として払戻しを受けた場合は、その高額介護サービス費を医療費の金額から差し引いて医療費控除の金額を計算することとなります。

<施設サービス>

施設サービスについては以下のサービスが医療費控除の対象となります。

|

・特別養護老人ホーム 介護費、食費、居住費の自己負担額の合計額の2分の1が対象となります。 ・介護老人保健施設・介護療養型医療施設 介護費、食費、居住費の自己負担額が対象となります。 |

<おむつ代>

傷病によりおおむね6ヵ月以上にわたり寝たきり状態にあると認められた者や当該傷病について医師による治療を継続しで行う必要があり、おむつの使用が必要と認められる者は医療費控除を受けることができます。医療費控除を受けるには医師が大人用紙おむつの使用が必要であると認めた所定の証明書の発行が必要です。医療費控除の適用に年齢制限はありません。

それぞれの詳細や不明点は、お住まいの市区町の窓口や管轄の税務署にお尋ねください。

その他、ご不明点等ありましたら、お気軽に高齢者住宅仲介センター日本橋店にお問い合わせください。

(担当:満田(ミツダ)03-5201-3645)

次回は高齢者と税金Vol.6(保険金と課税関係)です。

高齢者と税金シリーズ

~関連記事~

|

●知恵袋④ おむつ助成制度①(東京23区) ●知恵袋⑤ おむつ助成制度②(横浜市・川崎市・さいたま市・千葉市) ●知恵袋⑥おむつ助成制度③(東京の23区以外 ●知恵袋⑦高額介護サービス費支給制度とは |