~前回~ゼロから始める相続税入門(8)相続財産の名義変更・登記、相続税の申告・納付

相続や遺言による遺贈などで財産を受け取った人にかかるのが相続税ですが、遺産の総額が基礎控除を超える場合に課税されます。本日は、遺産総額と基礎控除で税額がかかるかどうかの流れを解説します。

<相続税がかかるかどうか基礎控除で確認>

相続税は、受け取った財産全てに課税されるわけではなく、「基礎控除」という非課税額があり、この基礎控除の金額が多いのが特徴です。そのため、相続税がかかる人はあまり多くありません。ですので、相続税が発生するかどうかというのは、遺産総額が基礎控除より少なければ、相続税の心配する必要がないということです。本日は、その判断ができるように計算の流れを見ていきたいと思います。

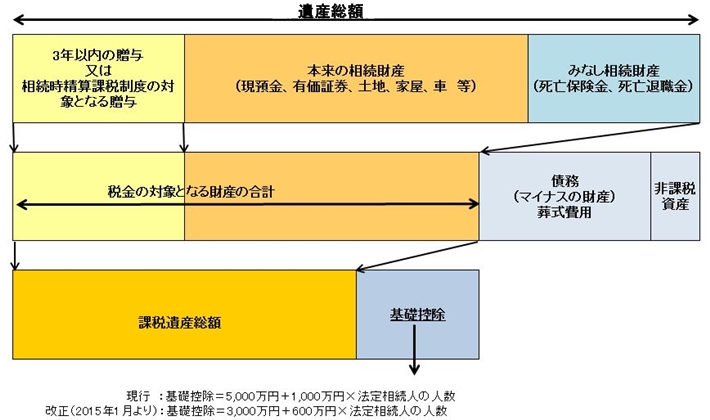

■遺産総額

まずは遺産総額を把握する必要があります。上記の図であるように、遺産総額には被相続人のプラスの財産にみなし相続財産というものを加え、さらに3年以内に贈与された財産や、生前に相続時精算課税制度というものを利用して受け取った財産もあれば加えることになります。

■税金の対象となる財産の合計

上記のように求めた遺産総額から、非課税資産や債務、葬式費用などを差し引いた分が相続税の対象となる財産となります。この金額が基礎控除より小さければ相続税はかかりません。

■基礎控除

現在の基礎控除は定額の5,000万円に法定相続人一人につき1,000万円です。法定相続人の人数が多くなるほど基礎控除の額はアップするので子供の多い親の相続は税金面で優遇されています。

■その後の計算

基礎控除までの計算は知っている方も多いと思います。相続税の計算は、課税遺産総額から相続税の総額を出し、その後に相続人一人一人の納税額を算出します。詳しい解説は後日行います。

<計算例>

|

■前提条件:法定相続人が妻と子供2人 現金・預金・株式:1,000万円 土地・建物:3,000万円 生命保険金:4,500万円(入金額6,000万円から1,500万円[500万円×3]を差し引いた金額) 借入金:△1,200万円 葬儀費用:△300万円 ■遺産総額 1,000万円(プラスの財産)+3,000万円(プラスの財産)+4,500万円(みなし相続財産)=8,500万円 ■非課税財産・債務・葬式費用 △1,200万円+△300万円=△1,500万円 ■基礎控除 5,000万円+1,000万円×3=8,000万円 ■課税遺産総額 8,500万円+△ 1,500万円-8,000万円=△1,000万円 ⇒相続税は発生しない。 |

ご不明点や詳細については、お気軽に高齢者住宅仲介センター日本橋店にお問い合わせください。

(担当:満田(ミツダ) 03‐5201‐3645)

次回はゼロから始める相続税入門(10)金融資産の評価額を調べるです。

<関連記事一覧>

遺言入門

| ●遺言入門①(なぜ遺言が必要なのか?) ●遺言入門②(遺言が必要な場合の具体例) ●遺言入門③(遺言とはどのようなものか) ●遺言入門④(遺言の種類・方式) ●遺言入門⑤(公正証書遺言の作り方) ●遺言入門⑥(遺言の執行とは) ●遺言入門⑦(遺言と遺留分) ●遺言入門⑧(遺言の撤回・変更について) ●遺言入門⑨(自筆証書遺言の作り方) ●遺言入門⑩(秘密証書遺言の作り方) |

高齢者と税金

成年後見制度入門

| ●成年後見制度入門①(成年後見制度とは) ●成年後見制度入門②(法定後見制度の利用までの流れ) ●成年後見制度入門③(任意後見制度とは) ●成年後見制度入門④(成年後見制度と日常生活自立支援事業との違い) ●成年後見制度入門⑤(任意後見人の職務) |