~前回~ライフプランニング入門①(リバースモーゲージについて)

前回のライフプランニング入門①ではリバースモーゲージについて解説しました。リバースモーゲージは自宅を担保した融資です。

リバースモーゲージは、そのまま今の家に住み続けることが出来るというのが大きな利点でした。ただし、最終的に売却しなければならないため、子供に自宅を残すことができません。今回は、サービス付き高齢者向け住宅や有料老人ホームに移る際に活用できる「マイホーム借上げ制度」について解説させて頂きます。この制度を利用すれば、子供に自宅や土地を相続することができます。

<概要>

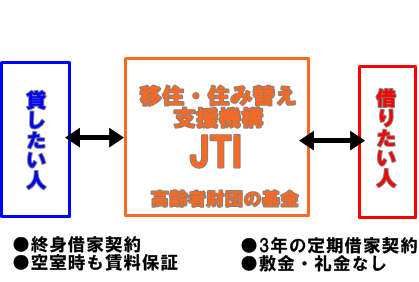

マイホーム借上げ制度は、自宅を貸して家賃収入を得る制度であり、社団法人「移住・住み替え支援機構」(JTI)」が実施している制度です。対象となる住宅は、一戸建て、共同建て、マンションなどの集合住宅、いずれも可能です。入居者が決定以降は、空室が発生しても規定の最低賃料を保証します(査定賃料下限の85%が目安)。しかも終身にわたって借上げるので、安定した賃料収入が見込めます。

この制度を利用すれば、離れて暮らす親が、施設に入り、家が空いている場合にも、介護費用を捻出する手段として使えます。

<メリット>

<マイホームを貸したい人>

●公的制度に基づいている

●一生涯家賃収入が得られる

●契約は3年ごとなので、3年で解約できる(売却をすることも可能)

●子供が家、土地を相続できる

<住宅を借りたい人>

●良質な賃貸住宅を見つけることができる。

●敷金・礼金なし

●一定の改修可

●3年後の再契約は優先される。

<注意点>

1981年6月の新耐震基準以前に建築確認が申請された場合は、耐震診断を受けなくてはなりません。また、その結果、補修・改修工事が必要になることがあります。

ご不明点等ありましたら、お気軽に高齢者住宅仲介センター日本橋店にお問い合わせください。

次回はライフプランニング入門③(介護ローン)です。

ライフプランニング入門②(マイホーム借上げ制度)

←「ライフプランニング入門①(リバースモーゲージについて)」前の記事へ

次の記事へ「ライフプランニング入門③(介護ローン)」→

メールでのご相談フォームはこちらです。⇒フォーム